Backtest RSI é uma das estratégias mais utilizadas por traders que desejam validar entradas e saídas no mercado financeiro antes de operar com dinheiro real. Ao analisar dados históricos, o backtest permite entender como o indicador RSI se comporta em diferentes cenários de mercado, ajudando a identificar padrões, níveis de sobrecompra e sobrevenda, além de possíveis pontos de reversão.

O que é o RSI?

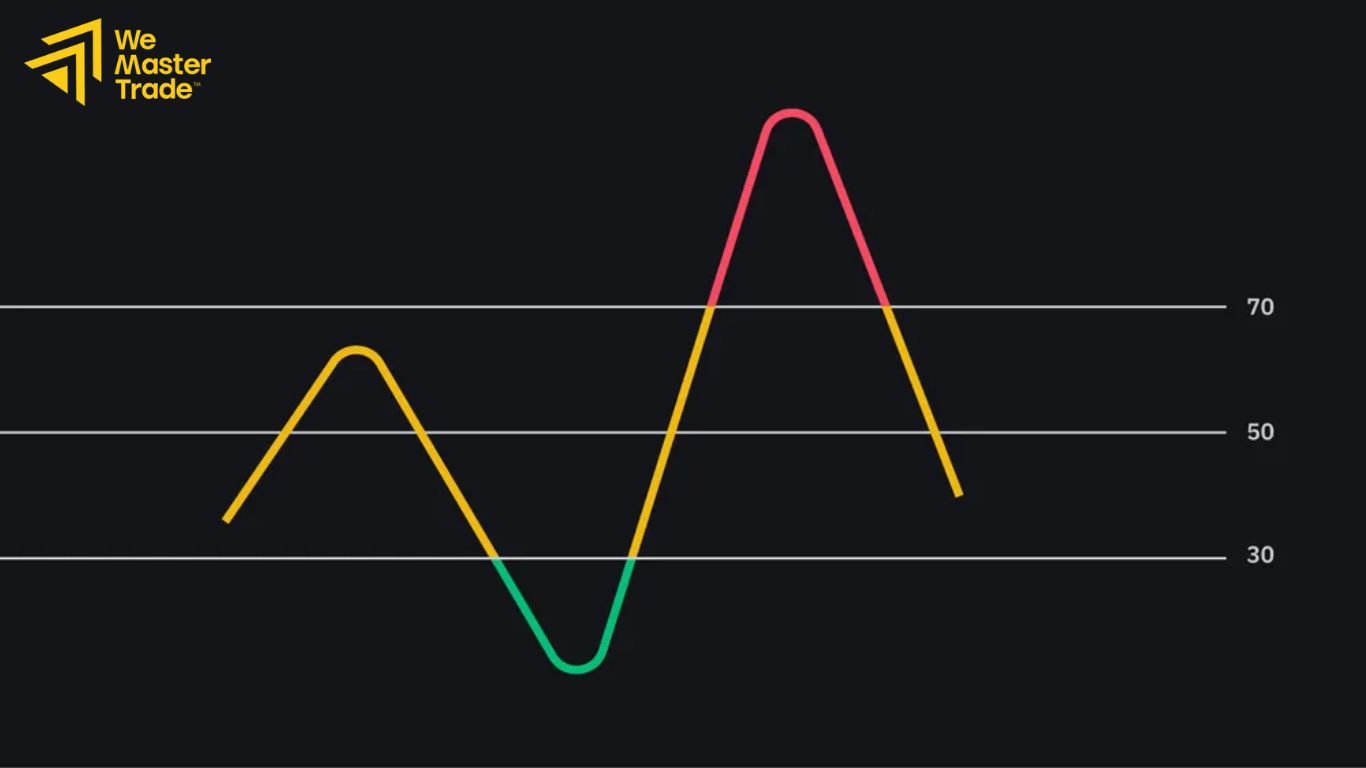

O RSI, ou Relative Strength Index, é um indicador técnico criado para medir a velocidade e a intensidade dos movimentos de preço. Ele é apresentado numa escala de 0 a 100 e costuma ser usado para identificar possíveis zonas de sobrecompra e sobrevenda.

A configuração mais comum é o RSI de 14 períodos. Isso significa que o indicador calcula a força relativa dos ganhos e perdas recentes ao longo das últimas 14 velas, dias, horas ou minutos, dependendo do gráfico utilizado.

De forma simplificada:

- RSI acima de 70: possível zona de sobrecompra.

- RSI abaixo de 30: possível zona de sobrevenda.

- RSI perto de 50: equilíbrio relativo entre compradores e vendedores.

É importante notar que “sobrecomprado” não significa necessariamente que o preço vai cair, e “sobrevendido” não significa que vai subir. Em tendências fortes, o RSI pode permanecer acima de 70 ou abaixo de 30 durante bastante tempo.

O que é o backtesting?

Backtesting é o ato de aplicar uma estratégia a dados históricos para estimar como ela teria funcionado no passado. O objetivo é responder a perguntas como:

- Quantas operações a estratégia teria feito?

- Qual teria sido o lucro ou prejuízo?

- Qual foi a maior perda acumulada?

- A estratégia funcionou em diferentes mercados?

- Os resultados dependem de poucos trades excepcionais?

Imagine que um trader quer testar uma regra para Bitcoin no gráfico diário entre 2020 e 2024. Ele aplica a estratégia aos dados passados e observa todas as entradas e saídas que teriam ocorrido. Isso ajuda a avaliar se a ideia tem coerência estatística.

O backtesting pode ser feito manualmente, olhando gráficos históricos, ou com ferramentas automatizadas em plataformas como TradingView, MetaTrader, Python, Excel ou softwares especializados.

Como realizar um backtest de uma estratégia de RSI

Um backtest de RSI deve seguir um processo claro. Quanto mais vagas forem as regras, menos confiável será o resultado.

Definir o ativo

Escolha o mercado que será testado. Pode ser uma ação, um índice, uma criptomoeda ou um par cambial.

Exemplo: testar uma estratégia de RSI em uma ação hipotética chamada “ABC” ou numa criptomoeda hipotética chamada “CryptoX”.

Definir o período histórico

Escolha um intervalo suficientemente longo para incluir diferentes condições de mercado. Um teste que inclui apenas uma fase de alta pode ser enganador.

Exemplo: testar CryptoX entre janeiro de 2021 e dezembro de 2024, incluindo fases de alta, queda e lateralização.

Escolher o prazo gráfico

O resultado muda conforme o timeframe. Uma estratégia no gráfico diário pode ter comportamento muito diferente da mesma estratégia no gráfico de 15 minutos.

Para iniciantes, gráficos diários ou de 4 horas costumam ser mais fáceis de interpretar, pois têm menos ruído do que prazos muito curtos.

Definir regras de entrada e saída

As regras precisam ser objetivas.

Exemplo:

- Entrada: comprar quando o RSI de 14 períodos fechar abaixo de 30.

- Saída: vender quando o RSI fechar acima de 70.

- Stop-loss: sair se o preço cair 8% após a entrada.

- Tamanho da posição: investir 10% do capital por operação.

Sem regras claras, o backtest vira uma análise subjetiva.

Incluir custos de negociação

Custos como comissões, spread, taxas e slippage devem ser considerados. Em criptomoedas, por exemplo, taxas e diferença entre preço esperado e preço executado podem afetar bastante o resultado.

Um backtest sem custos tende a parecer melhor do que seria na prática.

Executar o teste

Depois de definir tudo, aplique a estratégia aos dados históricos. Registre cada operação, data de entrada, preço de entrada, data de saída, preço de saída, lucro ou perda e duração.

Se estiver usando uma ferramenta automatizada, confira se as regras foram implementadas corretamente.

Analisar os resultados

Não olhe apenas para lucro final. Uma estratégia pode terminar positiva, mas ter drawdowns muito altos ou depender de poucos trades vencedores.

Exemplo de estratégia: comprar abaixo de 30 e vender acima de 70

Vamos imaginar uma estratégia simples aplicada a uma ação hipotética chamada Ação ABC no gráfico diário.

Regras:

- Comprar quando o RSI de 14 períodos fecha abaixo de 30.

- Vender quando o RSI fecha acima de 70.

- Usar 100 ações por operação.

- Incluir custo hipotético de 0,2% por entrada e saída.

- Testar entre 2020 e 2024.

Resultado hipotético:

- Número de operações: 18

- Operações vencedoras: 10

- Operações perdedoras: 8

- Lucro total: 12%

- Maior drawdown: 18%

- Taxa de acerto: 55,6%

- Fator de lucro: 1,35

À primeira vista, o resultado parece razoável. Porém, uma análise mais cuidadosa pode mostrar que quase todo o lucro veio de duas operações durante uma forte tendência de alta. Nas fases laterais, a estratégia teve muitos sinais falsos.

Agora imagine a mesma estratégia aplicada a uma criptomoeda hipotética chamada CryptoX. O ativo é muito mais volátil.

Resultado hipotético:

- Número de operações: 26

- Operações vencedoras: 11

- Operações perdedoras: 15

- Lucro total: -9%

- Maior drawdown: 35%

- Taxa de acerto: 42,3%

- Fator de lucro: 0,82

Neste caso, a mesma regra não funcionou bem. Isso mostra que uma estratégia baseada em RSI pode ter resultados diferentes conforme o ativo, o período, o prazo gráfico e a volatilidade.

Indicadores a avaliar num backtest

Lucro ou retorno total

O lucro total mostra quanto a estratégia teria ganho ou perdido no período testado. É uma métrica importante, mas não suficiente.

Uma estratégia que ganhou 20% com risco muito alto pode ser menos interessante do que outra que ganhou 12% com drawdown menor.

Drawdown

O drawdown mede a queda do capital desde um pico até um fundo. É uma das métricas mais importantes para avaliar risco.

Exemplo: se uma conta sobe de 10.000 para 12.000 e depois cai para 9.000, o drawdown desde o pico é de 25%.

Um drawdown alto pode ser difícil de suportar psicologicamente, mesmo que a estratégia termine positiva.

Taxa de acerto

A taxa de acerto mostra a percentagem de operações vencedoras.

Uma taxa de acerto alta não garante boa estratégia. Se os ganhos forem pequenos e as perdas grandes, a estratégia pode perder dinheiro apesar de acertar muitas vezes.

Fator de lucro

O fator de lucro compara o lucro bruto total com a perda bruta total.

Exemplo:

Add to chat

Fator de lucro = lucro bruto / perda bruta

Um fator de lucro acima de 1 indica que a estratégia ganhou mais do que perdeu no período testado. Ainda assim, é preciso avaliar se o resultado é estável e não depende de poucas operações.

Rácio de Sharpe

O rácio de Sharpe mede o retorno ajustado ao risco. Em termos simples, ele tenta mostrar se o retorno obtido compensou a volatilidade da estratégia.

Um Sharpe mais alto costuma indicar melhor relação entre retorno e risco, mas a métrica também tem limitações. Em estratégias com distribuições de resultados muito irregulares, ela pode não contar toda a história.

Erros comuns ao realizar backtests de RSI

Usar regras vagas

“Comprar quando parece barato” ou “vender quando o RSI está alto” não é uma regra testável. O backtest precisa de critérios objetivos.

Ignorar custos

Comissões, spreads e slippage podem transformar uma estratégia aparentemente lucrativa em negativa, principalmente em prazos curtos.

Testar apenas um período favorável

Se o teste inclui apenas uma tendência de alta, a estratégia pode parecer melhor do que realmente é. É importante testar diferentes fases de mercado.

Ajustar demais os parâmetros

Alterar o RSI de 14 para 13, depois para 11, depois para 9 até encontrar o melhor resultado passado pode gerar overfitting. Isso significa que a estratégia foi ajustada ao passado, mas pode falhar no futuro.

Ignorar o tamanho da amostra

Um backtest com 5 ou 10 operações não é suficiente para tirar conclusões robustas. Quanto menor a amostra, maior a chance de o resultado ser aleatório.

Não comparar com buy and hold

Em alguns casos, uma estratégia ativa pode parecer lucrativa, mas ainda assim performar pior do que simplesmente manter o ativo no período. Comparar com uma referência ajuda a contextualizar.

Quando é que o backtest de RSI pode ser enganador?

O backtest de RSI pode ser enganador quando não reflete condições reais de mercado. Isso acontece com frequência em ativos voláteis, pouco líquidos ou em estratégias de curto prazo.

Um problema comum é o look-ahead bias, que ocorre quando o teste usa informações que não estariam disponíveis no momento da decisão. Por exemplo, entrar numa operação com base no RSI de fecho antes de a vela realmente fechar.

Outro problema é o survivorship bias. Em ações, isso acontece quando o teste considera apenas empresas que sobreviveram até hoje, ignorando empresas que faliram ou foram removidas do índice.

Também há risco de mudanças estruturais. Uma estratégia que funcionou numa fase de juros baixos, alta liquidez ou forte mercado de alta pode não funcionar em ambiente diferente.

Em criptomoedas, há ainda riscos específicos: mudanças de liquidez, alterações em exchanges, eventos regulatórios, falhas técnicas, spreads elevados e movimentos extremos fora do padrão histórico.

Por isso, um bom backtest deve ser visto como ponto de partida, não como prova definitiva.

Alerta de risco

Estratégias baseadas em RSI podem gerar perdas, mesmo quando parecem funcionar bem em dados históricos. O mercado muda, custos variam e sinais técnicos podem falhar.

Antes de usar dinheiro real, é prudente testar a estratégia em ambiente simulado, usar gestão de risco e evitar exposição excessiva. Nenhum backtest garante lucro futuro.

Conclusão

Backtest RSI é fundamental para qualquer trader que queira desenvolver estratégias mais sólidas e tomar decisões com maior segurança. Testar o RSI em dados históricos ajuda a compreender os melhores parâmetros, evitar entradas impulsivas e adaptar a estratégia às condições reais do mercado.