資産運用において、株式や債券、不動産(REIT)といった各資産(アセット)クラスのパフォーマンスは、市場環境によって大きく変動します。特定の資産が常に良いリターンを出し続けることはなく、長期的に安定した成果を目指すには、複数の資産に分散する「長期分散投資」が重要です。

この記事では、個人が資産運用する際に、それぞれの資産にどのくらいの割合で配分していくのがよいのか、いわゆる「アセットアロケーション」の考え方を、具体例とともに解説します。

日本の個人金融資産のアセットアロケーション

まず、参考として日本の個人(家計)が保有している金融資産のアセットアロケーションを見てみましょう。

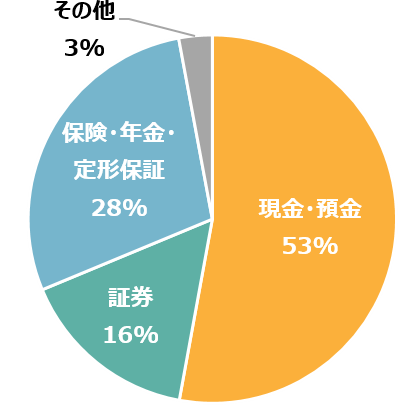

日本銀行が定期的に発表している資金循環統計によると、日本の個人金融資産は、現金・預金が半分以上を占めるという特徴的な構造になっています。

つまり、現金・預金:証券:保険・年金・定型保証:その他 = 約53%:16%:28%:3% という構成です。

ここで、「現金・預金」の利回りを0.001%、「証券」の利回りを3%、「保険・年金・定型保証」の利回りを1.5%、「その他」の利回りを0%と仮定して、個人金融資産全体の利回りを計算してみます。

0.001%×53% + 3%×16% + 1.5%×28% + 0%×3% = 約0.9%

一方、もし「現金・預金」のうち20%分を、利回りの高い「証券」に振り替えたらどうなるでしょうか。

0.001%×33% + 3%×36% + 1.5%×28% + 0%×3% = 約1.5%

わずか20%の配分変更で、運用利回りが約0.9%から1.5%まで高まる計算になります。アセットアロケーションを変更することは、資産運用全体の利回りを変え、資産が増えるスピードを高めたり、低下させたりすることに直結します。だからこそ、アセットアロケーションは運用利回りを決める最も重要な要素の一つと言われるのです。

個人がアセットアロケーションを決める方法

では、個人として資産運用する場合、アセットアロケーションはどのように決めればよいのでしょうか。ここでは一般的におすすめされている考え方をご紹介します。

まず前提として、人生のお金は目的に応じて4つに分けて管理するのが基本です。

- ①ふだん使うお金(1.5カ月程度の生活費)

- ②とっておくお金(1年程度の生活資金)

- ③もうすぐ使うお金(3年以内に必要となる資金)

- ④老後に使うお金(3年以内に必要とならない資金)

①〜③は、預金など必要な時にいつでも引き出せる状態にしておきます。一方、④の「老後に使うお金」は、株式などリスクを取って投資していくのに適しています。今回は、この「老後に使うお金」のアセットアロケーションを考えてみましょう。

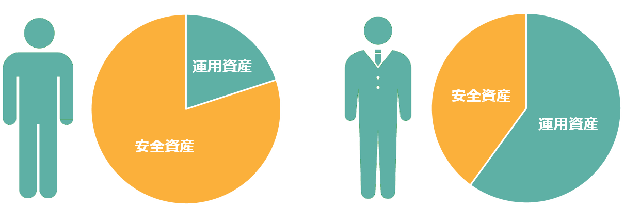

安全資産と運用資産の割合を決める

まず、老後に使うお金を「安全資産」と「運用資産」の大きく2つに分けます。

- 安全資産(無リスク資産):預貯金、個人向け国債など元本保証の商品

- 運用資産(リスク資産):株式、投資信託など、リスクをとって利回りを狙う商品

ここでのポイントは、「老後に使うお金」をすべて運用資産にまわすのではなく、安全資産と運用資産の割合を自分のペースや好みで調整することです。

これから資産形成を始める方は、一括で投資するのではなく、運用資産の割合を少しずつ増やしていくのがよいでしょう。年齢や収入、リスク許容度に応じて、無理のない範囲で調整していくことが大切です。

運用資産のアセットアロケーション

次のステップは、この運用資産をどのようにアセットアロケーションするかです。

シンプルな考え方としては、運用資産を「国内株式・先進国株式・新興国株式」の3つに、各市場の時価総額の大きさに応じて配分する方法があります。「すべて株式ではハイリスクでは?」と感じるかもしれませんが、資産全体のリスク度合いは安全資産と運用資産の割合で調整しているため、運用資産部分は株式中心でも問題ありません。

もう少し資産の種類を増やしたい方は、株式・債券・不動産(REIT)を、それぞれ国内・先進国・新興国という3つの地域に分け、合計9つの資産クラスを検討するのも良いでしょう。

具体例を挙げて考えてみます。「老後に使うお金」として300万円を持っていると仮定し、そのうち2割の60万円を運用資産に配分するとします。

MSCI基準では、世界の株式時価総額の比率はおおよそ「国内:先進国:新興国 = 7:81:12」程度。ざっくり「1:8:1」と捉えると分かりやすいでしょう。

つまり、60万円のうち10%(6万円)を国内株式、80%(48万円)を先進国株式、残り10%(6万円)を新興国株式に配分するイメージです。各資産クラスに投資できるETFや投資信託は複数存在するので、自身の証券口座で対応する商品を検討してみてください。

より分散したアセットアロケーション例(参考)

株式だけでなく、より幅広いアセットクラスに分散投資したい場合は、達成したい利回りと許容できるリスクのバランスを考えながら検討することになります。

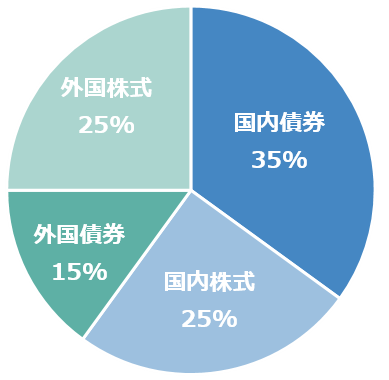

個人で判断するのが難しい場合は、公的年金の積立金を運用している機関のアセットアロケーションを参考にするのも一つの方法です。長期・分散・安定運用を前提とした配分の一例として、以下のような構成があります。

このように、国内債券35%、国内株式25%、外国債券15%、外国株式25%といった4資産分散型の構成は、長期運用におけるバランス型ポートフォリオの代表例として知られています。各資産クラスに対応するインデックス型のETFや投資信託を組み合わせれば、個人でも類似の分散投資を実現することが可能です。

長期投資とあわせて磨きたい「相場を読むスキル」

アセットアロケーションは、老後に向けた長期的な資産形成の土台となる重要な考え方です。一方で、市場の短期的な動きを読み解く「トレードスキル」もまた、家計を守り、機会を活かす上で身につけておきたい武器の一つと言えます。

「いきなり自分の資金でトレードを始めるのは怖い」「練習できる環境がほしい」と感じる方には、プロップトレーディングサービス「WeMasterTrade(ウィーマスタートレード)」が一つの選択肢になります。

WeMasterTradeはカナダ・バンクーバーに本拠を置くWeCopyTradeグループのプロップファームで、独自の「Angel Venture(エンジェルベンチャー)」モデルを採用しています。シミュレーション環境で取引を始められるため、実際の損失リスクを抱えることなく、リアルな相場で実践的なトレード経験を積めるのが大きな特徴です。あなたの取引はリアルタイムでWeMasterTrade側のライブ口座にコピーされる仕組みで、優れた成果はそのまま実際のキャッシュフローを生み出します。

学びながら成果も狙えるサービス設計

- チャレンジ不要のAngel Ventureモデル:厳しい評価試験をクリアせずとも、最大100万米ドル相当の仮想資金にアクセス可能

- コピートレード方式:あなたの取引がリアルタイムでライブ口座へ複製され、生まれた利益を分配

- 最大90%の利益分配率:成果に応じてトレーダー側へ高い還元率を提供

- 柔軟な取引スタイル:経済指標発表時のニューストレード、週末をまたぐポジション保有、EA・コピートレードも許可

- インスタントファンディング:$10,000〜$200,000の口座を即時に利用可能

「長期で資産を育てる」アセットアロケーションと、「短期で相場を読む」トレードスキルは、互いに補完し合う関係です。リスクを抑えた環境で実践経験を積みながら、自身のスキルアップとセカンドキャッシュフローの可能性を同時に追求してみてはいかがでしょうか。

まとめ

アセットアロケーションとは、資産を株式・債券・不動産といった複数のアセットクラスにどう配分するかという考え方で、運用全体の利回りを大きく左右する最重要要素です。

個人が決める際の基本ステップは、(1) 老後に使うお金を「安全資産」と「運用資産」に分け、(2) 運用資産の中身を国内・先進国・新興国の株式、あるいは株式・債券・REITの組み合わせで分散する、というものです。公的年金運用機関のような4資産分散型ポートフォリオも、長期運用の参考になります。

そして、長期的な資産形成と並行して、相場を読む「トレードスキル」を磨いておくことも、これからの時代の資産防衛・資産活用に役立ちます。WeMasterTradeのようなシミュレーション環境を活用すれば、損失リスクを抑えながら実践的な経験を積めるため、本記事をきっかけに、自分なりの「長期×短期」の運用戦略を組み立ててみてはいかがでしょうか。